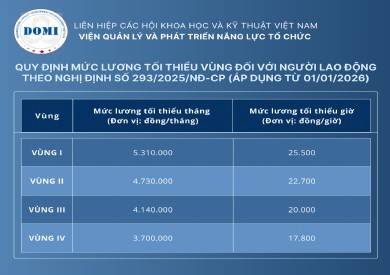

Có trích lập quỹ lương khi cổ phần hóa đơn vị sự nghiệp?

(Cập nhật: 5/12/2018 9:41:46 AM)

Khi lập báo cáo tài chính thời điểm chính thức chuyển sang công ty cổ phần để chuyển giao từ đơn vị sự nghiệp công lập sang công ty cổ phần, Viện Quy hoạch đô thị và nông thôn Quảng Nam không phải thực hiện trích chênh lệch thu chi để tạo nguồn thực hiện cải cách tiền lương.

Đối với việc hạch toán tài chính, đơn vị sự nghiệp công lập có quy định trích 40% chênh lệch thu, chi từ hoạt động dịch vụ để tạo nguồn thực hiện cải cách tiền lương.

Tuy nhiên, Viện đã chuyển sang công ty cổ phần, việc trả lương sẽ thực hiện theo mô hình doanh nghiệp, nên việc trích 40% chênh lệch thu, chi từ hoạt động dịch vụ để tạo nguồn thực hiện cải cách tiền lương là không còn cần thiết.

Qua Hệ thống Tiếp nhận, trả lời kiến nghị của doanh nghiệp, Viện Quy hoạch đô thị và nông thôn Quảng Nam đề nghị cơ quan chức năng giải đáp, khi lập báo cáo tài chính năm 2017 để bàn giao sang công ty cổ phần thì Viện có thể không trích 40% chênh lệch thu, chi từ hoạt động dịch vụ để tạo nguồn thực hiện cải cách tiền lương có được không ?

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Theo quy định của pháp luật về lao động và tiền lương, Viện Quy hoạch đô thị và nông thôn Quảng Nam sau khi chuyển sang công ty cổ phần thì việc trả tiền lương cho người lao động sẽ áp dụng quy định về tiền lương đối với doanh nghiệp.

Theo đó, tiền lương trả cho người lao động theo hợp đồng lao động được hạch toán vào chi phí của doanh nghiệp (công ty cổ phần sau chuyển đổi Viện), kể cả trường hợp Nhà nước thực hiện điều chỉnh tăng lương tối thiểu cho người lao động.

Trên cơ sở ý kiến của Viện Quy hoạch đô thị và nông thôn Quảng Nam và quy định về hạch toán tiền lương đối với doanh nghiệp nêu trên, Bộ Tài chính đề nghị Viện, khi lập báo cáo tài chính thời điểm chính thức chuyển sang công ty cổ phần để chuyển giao từ đơn vị sự nghiệp công lập sang công ty cổ phần, Viện không phải thực hiện trích chênh lệch thu chi để tạo nguồn thực hiện cải cách tiền lương.

Trường hợp khi lập báo cáo tài chính thời điểm chính thức chuyển sang công ty cổ phần để chuyển giao nếu còn số dư nguồn cải cách tiền lương đơn vị phải tính vào vốn Nhà nước và thực hiện quyết toán tiền thu từ cổ phần hóa đơn vị theo quy định.

(chinhphu.vn)

Tin tức liên quan

- Đơn vị sự nghiệp công lập được cho thuê tài sản công

- Phó Giám đốc nhân sự có được kiêm kế toán trưởng?

- Tính tiền lương làm thêm ngày tết thế nào?

- Bộ lao động - Thương binh Xã hội trả lời về việc xác định tiền lương làm căn cứ bảo hiểm xã hội

- Công chức xã có bằng thạc sĩ, hưởng chế độ thế nào?

- Mức lương hưu hàng tháng khi nghỉ trước tuổi

- Quỹ đầu tư phát triển Hà Giang đề nghị cơ quan chức năng hướng dẫn tiền lương làm căn cứ đóng BHXH bắt buộc đối với người lao động và người quản lý công ty trách nhiệm hữu hạn (TNHH) một thành viên do Nhà nước sở hữu 100% vốn điều lệ.

- Cách thể hiện tiền lương trong hợp đồng lao động

- Xếp lương, tiền lương, thù lao, tiền thưởng của thành viên Ban kiểm soát Quỹ đầu tư phát triển địa phương được quy định như thế nào?

- Thủ tục đăng ký Nội quy lao động

- Tiêu điểm

- Tin đọc nhiều

- Video Clip

- Thăm dò ý kiến

- Bạn biết đến DOMI qua hình thức nào dưới đây:

- Các trang tìm kiếm trên internet

- Được người khác giới thiệu

- Hoạt động đào tạo, tư vấn, hội thảo

- Thông tin trên Brochure, namme card

- Từ nguồn thông tin khác

- Xem kết quả

- Liên kết đối tác

-